같은 금액을 같은 금리로 빌려도, 어떻게 갚느냐에 따라 매달 내는 돈과 총이자가 꽤 달라져요. 대출을 받기 전에 상환 방식을 정하는 게 그래서 중요해요.

대표적인 상환 방식 네 가지(원금균등·원리금균등·만기일시·거치식)를 장단점과 함께 보고, 어떤 상황에 뭘 고르면 좋은지까지 짚어 볼게요. 1,000만 원을 연 6%로 12개월 갚는다고 가정한 모의계산도 함께 넣었어요.

총이자를 가장 적게 내고 싶다면 원금균등, 매달 같은 금액으로 관리하고 싶다면 원리금균등이 무난해요. 만기일시는 자금을 굴리기 좋지만 총이자가 가장 많고, 거치식은 초반 부담을 미루는 대신 이자가 늘어요.

상환 방식 4가지 한눈에 비교

| 방식 | 갚는 구조 | 총이자 | 이런 분께 |

| 원금균등 | 원금 균등 + 이자(매달 상환금 감소) | 가장 적음 | 초기 부담 감당 가능 |

| 원리금균등 | 매달 같은 금액 | 중간 | 일정한 지출 관리 |

| 만기일시 | 이자만 내다 만기에 원금 일시 | 가장 많음 | 단기·투자 자금 |

| 거치식 | 거치기간 이자만 → 이후 분할 | 많은 편 | 초반 상환이 어려울 때 |

원금균등상환

원금을 매달 똑같이 나눠 갚고, 거기에 남은 원금에 대한 이자를 더해 내는 방식이에요. 원금이 줄수록 이자도 줄어서 매달 갚는 금액이 점점 작아져요.

장점은 네 방식 중 총이자가 가장 적다는 거예요. 단점은 대출 초기에 갚는 금액이 커서 초반 부담이 크다는 점이고요. 큰 금액을 초반에 감당할 수 있고 이자를 최소화하고 싶다면 잘 맞아요.

원리금균등상환

원금과 이자를 합쳐 매달 같은 금액으로 갚는 방식이에요. 가장 보편적으로 쓰여요.

장점은 매달 내는 돈이 일정해 계획을 세우기 쉽다는 거예요. 단점은 초기에 갚는 원금이 적어서 원금균등보다 총이자가 조금 더 많다는 점이에요. 소득과 지출이 일정한 분께 잘 맞아요.

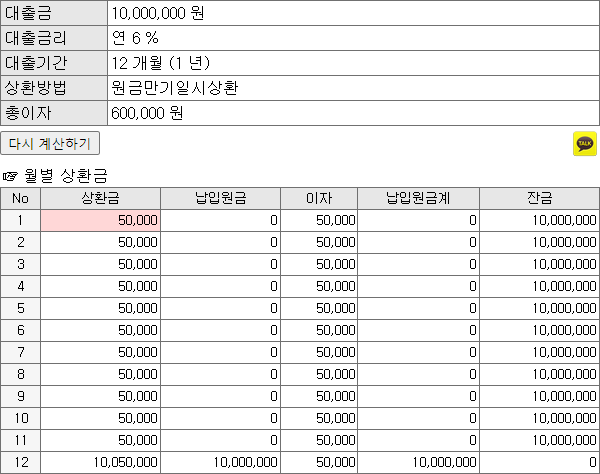

만기일시상환

만기 전까지는 이자만 내다가, 만기일에 원금을 한꺼번에 갚는 방식이에요.

장점은 만기까지 원금을 그대로 굴릴 수 있다는 거예요. 단점은 만기에 큰돈을 한 번에 갚아야 하고, 원금이 줄지 않으니 총이자가 가장 많다는 점이에요. 단기 자금이나 소액 신용대출, 수익이 나는 투자 자금에 어울려요.

거치식상환

정해진 거치기간 동안에는 이자만 내고(만기일시처럼), 거치기간이 끝나면 원금균등이나 원리금균등으로 갚아 나가는 방식이에요. 두 방식을 합친 형태죠.

장점은 초반에 상환이 어려울 때 부담을 미룰 수 있다는 거예요. 단점은 거치기간 동안 원금이 줄지 않아 이자가 늘어난다는 점이고요. 대출 금액이 크고 당장 원리금 상환이 빠듯할 때 고려해요.

어떤 걸 골라야 할까요

정답은 없고 상황에 맞추면 돼요. 이자를 최대한 아끼고 초기 부담을 감당할 수 있으면 원금균등, 매달 같은 금액으로 안정적으로 관리하고 싶으면 원리금균등이 좋아요. 자금을 굴릴 계획이 분명한 단기 자금이라면 만기일시도 선택지가 되고요. 결정 전에 아래 계산기로 직접 비교해 보는 걸 추천해요.

대출이자계산기 | 원리금균등상환 | 원금균등상환

※ 대출 상환 방법 원리금균등상환 - 가장 일반적인 방법으로, 원금과 이자를 합한 상환금액이 매달 동일합니다. 원금균등상환 - 매달 원금을 동일하게 상환하므로, 이자는 매달 줄어들게

best79.com

자주 묻는 질문

총이자가 가장 적은 방식은 뭔가요?

원금균등상환이에요. 초기부터 원금을 많이 갚아 잔액이 빨리 줄기 때문에 이자가 가장 적게 붙어요. 대신 초반 상환 부담은 큰 편이에요.

매달 같은 금액으로 갚고 싶어요.

원리금균등상환이 맞아요. 원금과 이자를 합쳐 매달 동일한 금액을 내기 때문에 가계 계획을 세우기 편해요.

거치식은 왜 이자가 더 나오나요?

거치기간 동안 원금은 그대로 두고 이자만 내기 때문이에요. 원금이 줄지 않는 기간만큼 이자가 계속 붙어 총이자가 늘어나요.

중간에 일부를 미리 갚으면 이자가 줄어드나요?

네. 중도상환을 하면 남은 원금이 줄어 이자도 줄어요. 다만 대출에 따라 중도상환수수료가 있을 수 있으니 약관을 확인하세요.

함께 보면 좋은 글

모의계산은 1,000만 원·연 6%·12개월 기준 예시예요. 실제 상환액은 금리·기간·중도상환 조건에 따라 달라지니 대출 전 금융사·계산기로 꼭 확인하세요. 상환 방식의 정의와 계산 기준은 금융감독원 금융소비자 정보포털 파인과 전국은행연합회 안내를 참고했어요.

'돈·경제 > 금융·재테크' 카테고리의 다른 글

| 신용점수 올리는 법, 연체 관리부터 비금융 가점까지 (0) | 2026.06.06 |

|---|---|

| 통장 쪼개기로 돈 모으는 법, 4개 통장·선저축 (0) | 2026.06.02 |

| 체크카드와 신용카드, 소득공제 유리한 쪽은? (0) | 2026.05.27 |

| 금리인하요구권, 조건 되면 대출이자 깎는 법 (0) | 2023.01.29 |

| 예적금 금리 비교, 은행 안 가고 5분 가입 (0) | 2022.10.20 |

댓글